Al fine di avere un chiaro quadro dell'intera vicenda appare opportuno soffermarsi altresì sulle vicende della scissione da cui si sono originate tutte le poste attive e passive, poi oggetto della proposta concordataria.

La società COELNA SPA, riporta in contabilità alla data del 3 gennaio 2011 tutti i saldi da scissione rappresentanti le attività e passività trasferite (all.3 – estratto libro giornale) . Da un'analisi delle stesse risultano alcune voci per le quali risulta opportuno soffermarsi per avere un quadro d'insieme della storia aziendale e della consistenza della proposta. In particolare si analizzano le seguenti voci:

DEBITO VERSO ITAL LUCE SPA DA SCISSIONE

alla data del 01.01.2011 vengono trasferite tutte le attività e passività di cui al verbale per l'operazione di scissione dando luogo da un avanzo di scissione in favore della ITAL LUCE SPA per Euro 3.312.367,38, ridotto ad Euro 2.513.836,08 per effetto di insussistenza rimanenze (Euro 560.592,90 e nota di credito " Università Sacro Cuore" per Euro 179.886,15 e nota di credito interessi contestati "FISIA" per Euro 158.052,25), con un saldo finale ancora in essere alla data del concordato per Euro 2.422.884,94, e rappresentante posta passiva della proposta concordataria.

Al fine di comprendere la consistenza di tale avanzo da scissione è risultato necessario esaminare in particolare alcune attività attribuite alla COELNA SPA in sede di scissione ed in particolare:

- laboratorio di misurazione iscritto per Euro 3.188.191,76;

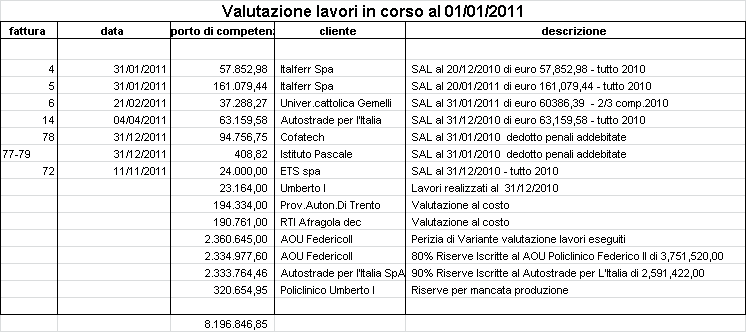

- lavori in corso conto rimanenze iscritte per Euro 8.196.846,00;

- prodotti materiali in corso rimanenza iscritti per Euro 1.133.845,20;

- crediti vs clienti per euro 8.094.257,13;

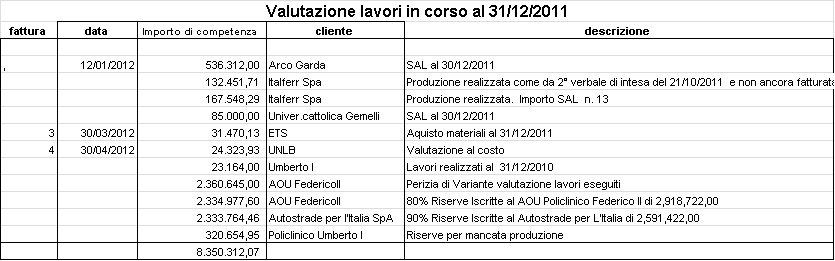

In merito al laboratorio di misurazione valutato ed iscritto in bilancio per euro 3.188.191,76, si precisa che il Dott. Felace, professionista attestatore (e già sindaco effettivo della società fino alla data del 03.05.2012) in sede di relazione sull'attuabilità dell'accordo di concordato ex art 161 l.f. ha effettuato rettifica estimativa con azzeramento dell'intero valore del "laboratorio di misurazione" per euro 3.188.191,76. I commissari giudiziali hanno pertanto ritenuto opportuno richiedere la valutazione di detta attività con intervento di un tecnico specializzato, il quale ha redatto relazione 02.10.2012. Per quanto riguarda la valutazione dei lavori in corso vi è da precisare che si evidenzia una sopravvalutazione alla data della scissione. Infatti nel corso del 2012 (per un esercizio di quattro mesi) a fronte di un fatturato di euro 1.423.871,00, la società ha sostenuto acquisto di materie per 433.883,53 oltre ad euro 295.820,00 per variazione negativa di rimanenze, prestazioni di terzi per Euro 589.165,00 ed, infine, una variazione negativa delle rimanenze di lavori in corso per Euro 2.521.030,00. Ne deriva un costo del venduto di Euro 3.839.898,53 a fronte di un fatturato di euro 1.423.871,00.

È evidente, pertanto, una sopravvalutazione negli anni precedenti delle rimanenze di lavori in corso, non congruenti alla fine con i ricavi fatturati.

Le rimanenze di prodotti materiali invece sono state integralmente azzerate in sede di relazione dell'amministratore unico sulla situazione patrimoniale ed economica alla data del 10.05.2012.

In merito ai crediti verso clienti ceduti alla COELNA SPA per effetto di scissione, va precisato parte degli stessi, sono stati svalutati già alla data del 31.12.2011, in sede di redazione di bilancio così come analiticamente riportato (all.4 - bilancio al 31.12.11)

| DEBITORE |

CREDITO TOTALE DA SCISSIONE |

CREDITO ALLA DATA DEL 31.12.2011 |

SVALUTAZIONE |

| AERIMPIANTI srl |

189.196,08 |

189.196,08 |

- 189.186,00 |

| ALSTOM POWER |

5.641,09 |

5.641,09 |

- 5641,00 |

| ASL CN1 Savigliano |

101.831,24 |

102.873,00 |

- 90.223,00 |

| AUTOSTRADE PER L'ITALIA SpA |

715.160,90 |

109.011,00 |

- 33.220,00 |

| AZIENDA SANITARIA 9 |

4.918,18 |

5.299,00 |

- 5.299,00 |

| ASL NAPOLI 5 BOSCOTRECASE |

78.965,59 |

78.966,00 |

- 78.966,00 |

| ASL SA 1 TORTORA PAGANI |

71.637,99 |

73.419,00 |

- 65.177,00 |

| AZ. UNIVERSITA' FEDERICO II |

663.374,54 |

697.796,00 |

- 697.796,00 |

| CONSORZIO COFESAR |

45.905,39 |

45.905,39 |

- 27.789,00 |

| CONSORZIO TURBIGO 800 |

14.903,00 |

14.903,00 |

- 14.903.00 |

| FIREMA TRASPORTI SPA |

1.010.269,12 |

918.426,00 |

- 478.990,00 |

| O.L.ME.T DI CECERE |

3.000,00 |

3.000,00 |

- 3.000,00 |

| PASCALE |

64.813,32 |

83.161,00 |

- 30.152,00 |

| POSTE ITALIANE |

53.145,13 |

53.145,13 |

- 53.145,13 |

| SVEI |

49.082,19 |

49.082,19 |

- 49.082,19 |

| RITENUTA GARANZIA FIREMA |

74.976,19 |

74.976,19 |

- 74.976,19 |

| TOTALE |

3.146.819,95 |

250.800,07 |

-1.882.642,51 |

Il totale delle svalutazioni crediti rilevate nel 2011 e riferentesi ad attività derivanti dalla scissione è pari ad euro 1.882.642,51, inficiando in modo rilevante il risultato economico dell'esercizio 2011. E' chiaro che appaiono decisamente contrastanti i metodi di valutazione delle medesime poste azzerate a distanza di un solo esercizio comportando in pratica l'annullamento dell'utile di esercizio del 2010 pari ad euro 1.156.854,00 conseguito dalla COELNA IMPIANTI SPA ed attribuito integralmente alla COELNA SPA in sede di scissione.

I crediti sono poi stati oggetto di ulteriore svalutazione per Euro 646.705,66 a cura dell'amministratore in sede di relazione sulla situazione patrimoniale alla data del 10.05.2012.

Ancora, sempre con lo stesso documento, si è proceduto a svalutazione dei crediti verso FIREMA Trasporti per ritenute a garanzia per Euro 74.976,19.

Il professionista attestatore successivamente ha svalutato ulteriormente i crediti per Euro 264.800,00, in sede di relazione ex art 161 l.f.

Ancora, si evidenzia che in sede di relazione sulla situazione patrimoniale, economica e finanziaria della società alla data del 10 maggio 2012, l'Amministratore Unico, ha ulteriormente provveduto all'annullamento del valore di cui alla voce "Immobilizzazioni in corso ed acconti" per Euro 1.615.520, per costi sostenuti negli anni 2010-2011-2012 per progetti di ricerca scientifici, i quali, in assenza di completamento, non esprimono alcun valore, salvo eventuali recuperi degli investimenti effettuati all'esito della prosecuzione dei progetti da parte degli affittuari dell'azienda.

Ne è derivato che a fronte di una base di partenza alla data di scissione, 01.01.2011, con pareggio dei valori e addirittura rilevazione di disavanzo in favore della Ital Luce, si è giunti ad un deficit di euro di euro € 8.913.509,58 secondo la relazione dell'attestatore alla data del 10.05.2012.

Alla luce di tali valutazioni, si evidenzia, pertanto, che il debito nei confronti della ITAL Luce, derivante dall'avanzo di scissione ed iscritto in bilancio alla data del concordato per Euro 2.422.884,94, è derivato per attribuzione alla Coelna spa di attività, immediatamente, svalutate già dal 2011. Evidentemente, perché non rappresentavano beni liquidabili, forse, già alla data della scissione.

Per effetto, soprattutto, degli oneri connessi alla svalutazione dei crediti, l'esercizio 2011 si è chiuso con una perdita pari ad euro 2.769.295,00, che ha, quasi completamente, eroso il patrimonio netto.

Infatti, il capitale sociale iniziale di Euro 1.695.000,00, incrementato di 1.150.00,00 per effetto di utilizzo di utili portati a nuovo, si è ridotto ad euro 37.558,00 per copertura delle perdite dell'anno 2011.

Del pari, il bilancio al 10 maggio 2012, riporta un risultato economico negativo per la porzione di esercizio 2012, di Euro -3.006.777,68 (all. 5– bilancio di verifica al 10.05.12). Tale risultato deriva, fondamentalmente, da un margine negativo tra ricavi industriali e costi diretti. In particolare, si rileva che, a fronte di un fatturato di euro 1.423.871,00, la società ha sostenuto acquisto di materie per 433.883,53 oltre ad euro 295.820,00 per variazione negativa di rimanenze, prestazioni di terzi per Euro 589.165,00 ed, infine, una variazione negativa delle rimanenze di lavori in corso per Euro 2.521.030,00. Sembra evidente, pertanto, una sopravvalutazione negli anni precedenti delle rimanenze di lavori in corso, non congruenti alla fine con i ricavi fatturati. Di fatti così come può agevolmente constatarsi attraverso la lettura degli unici due bilanci della società (dati esercizio 2011 e frazione 2012), le rimanenze di lavori in corso, in assenza di elementi modificativi, sono state valutate ad un minor valore per effetto di "partite provvisorie" iscritte nei precedenti bilanci per complessivi euro 1.966.490,19 che ha chiaramente inciso sia sul redditi degli esercizi precedenti che sul valore dei dati di scissione, risoltisi poi con la rilevazione della perdita di oltre 3.000.000,00 di euro per la frazione di esercizio 2012.

| COMMESSE VALUTAZIONE AL 10-05-2012 |

Valore contabile |

| Italferr Spa produzione realizzata ex 2° verbale d'intesa |

132.451,71 |

| Italferr Spa produzione realizzata - SAL n. 13 |

130.000,00 |

| Italferr Spa Riserve magg.oneri esecutivi per prest.extracont. Università Cattolica Gemelli –SAL 11-da fare |

86.164,20 |

| Università Cattolica Gemelli – Varianti e perizie riconosciute |

97.113,92 |

| AOU FEDERICO II – Perizia di variante lavori eseguiti |

1.273.000,00 |

| AOU FEDERICO II – 50% Riserve iscritte di € 7.000.000 |

3.422.622,60 |

| Autostrade per l'Italia – 90% Riserve iscritte di € 2.591.422 |

2.333.764,46 |

| Policlinico Umberto I – Riserve mancata produzione |

320.654,95 |

| AOU FEDERICO II – Partite provvisorie |

(454.295,34) |

| Autostrade per l'Italia – Partite provvisorie |

(1.512.194,85) |

| Totali |

5.829.281,65 |

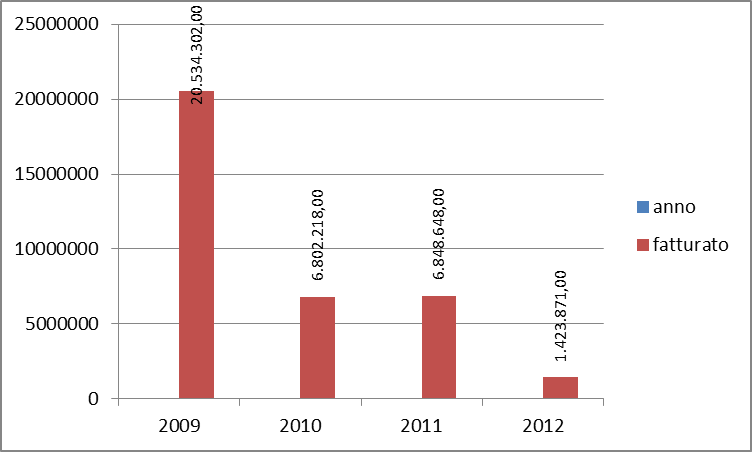

E' comunque da evidenziare che la società ha conseguito nel 2011 ricavi per euro 6.848.648,35 confermando il trend del 2010 (in capo alla società COELNA IMPIANTI SPA ante scissione) di euro 6.802.218,00. Nel 2012, invece la società ha di fatto sospeso le attività già dai primi mesi del 2012 per cui ha fatturato per la porzione di esercizio la somma di euro 1.423.871,00.

Si indica di seguito il diagramma rappresentante il trend del fatturato (per l'anno 2009 e 2010 si riporta ai dati Ital Luce Spa) che per il 2012 chiaramente si riferisce solo ad un quadrimestre.